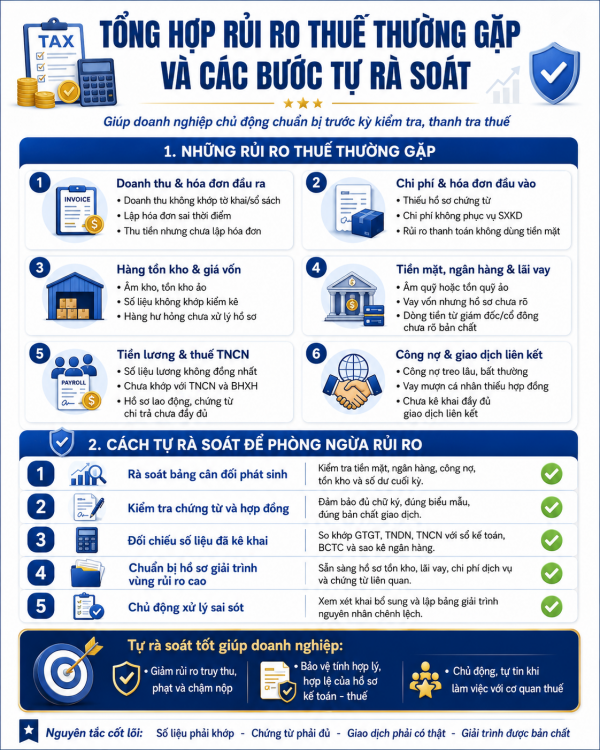

Rủi ro tồn quỹ tiền mặt ảo lớn và vấn đề chi phí lãi vay khi kiểm tra thuế

Rủi ro tồn quỹ tiền mặt ảo lớn và vấn đề chi phí lãi vay khi kiểm tra thuế

Trong quá trình rà soát sổ sách kế toán, một trong những rủi ro thường gặp tại nhiều doanh nghiệp là số dư tiền mặt trên sổ kế toán lớn nhưng thực tế quỹ tiền mặt không còn tương ứng. Đây thường được gọi là tình trạng tồn quỹ tiền mặt ảo.

Vấn đề này không chỉ ảnh hưởng đến tính hợp lý của sổ sách kế toán, mà còn có thể phát sinh rủi ro về thuế, đặc biệt trong trường hợp doanh nghiệp vừa có số dư tiền mặt lớn trên sổ nhưng vẫn phát sinh khoản vay và hạch toán chi phí lãi vay.

1. Tồn quỹ tiền mặt ảo là gì?

Tồn quỹ tiền mặt ảo là tình trạng số dư tài khoản tiền mặt trên sổ kế toán vẫn còn lớn, nhưng thực tế doanh nghiệp không còn giữ số tiền mặt tương ứng tại quỹ.

Nguyên nhân thường gặp có thể bao gồm:

Doanh nghiệp ghi nhận góp vốn điều lệ nhưng thực tế chưa góp đủ hoặc chưa góp đúng bản chất dòng tiền.

Các khoản chi thực tế đã phát sinh nhưng chưa có đầy đủ hóa đơn, chứng từ hợp lệ để hạch toán.

Giám đốc, chủ sở hữu hoặc cổ đông chuyển tiền qua lại với công ty nhưng chưa xác định rõ là góp vốn, cho vay, tạm ứng hay thanh toán hộ.

Kế toán chưa rà soát thường xuyên số dư quỹ tiền mặt so với thực tế.

2. Vì sao tồn quỹ tiền mặt ảo lớn là rủi ro khi kiểm tra thuế?

Khi doanh nghiệp có số dư tiền mặt lớn trên sổ kế toán, cơ quan thuế có thể đặt vấn đề về tính hợp lý của các giao dịch tài chính.

Đặc biệt, nếu doanh nghiệp vẫn phát sinh khoản vay và ghi nhận chi phí lãi vay, cơ quan thuế có thể đặt câu hỏi:

“Doanh nghiệp đang có lượng tiền mặt lớn trên sổ sách, vậy vì sao vẫn phải đi vay?”

Nếu doanh nghiệp không chứng minh được nhu cầu vay vốn thực tế, mục đích sử dụng vốn vay và dòng tiền sử dụng vốn, khoản chi phí lãi vay có thể bị xem xét loại khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Tuy nhiên, không phải mọi trường hợp tồn quỹ tiền mặt lớn đều mặc nhiên bị loại chi phí lãi vay. Vấn đề quan trọng là doanh nghiệp phải có hồ sơ, chứng từ và giải trình phù hợp để chứng minh khoản vay phục vụ hoạt động sản xuất kinh doanh.

3. Các rủi ro thường gặp khi doanh nghiệp có tồn quỹ tiền mặt lớn

Doanh nghiệp cần lưu ý một số rủi ro sau:

Thứ nhất, số dư tiền mặt trên sổ kế toán không phản ánh đúng tình hình thực tế của doanh nghiệp.

Thứ hai, khoản góp vốn điều lệ có thể chưa được thực nộp đầy đủ hoặc ghi nhận chưa đúng bản chất.

Thứ ba, doanh nghiệp vừa có tồn quỹ lớn nhưng vẫn phát sinh vay vốn, dẫn đến rủi ro chi phí lãi vay bị cơ quan thuế xem xét.

Thứ tư, các khoản tiền nội bộ giữa công ty và giám đốc, chủ sở hữu, cổ đông không được ghi nhận rõ ràng, dễ dẫn đến sai lệch bản chất giao dịch.

Thứ năm, khi bị kiểm tra thuế, doanh nghiệp không có đủ hồ sơ giải trình về dòng tiền, mục đích vay vốn và nhu cầu sử dụng vốn.

4. Doanh nghiệp cần làm gì để hạn chế rủi ro?

Để hạn chế rủi ro về tồn quỹ tiền mặt ảo và bảo vệ chi phí lãi vay khi quyết toán thuế, doanh nghiệp nên thực hiện các công việc sau:

Rà soát lại số dư quỹ tiền mặt

Doanh nghiệp cần kiểm tra số dư tài khoản tiền mặt trên sổ kế toán, đối chiếu với thực tế tồn quỹ. Nếu số dư quá lớn và không phù hợp với tình hình thực tế, cần xác định nguyên nhân và có phương án xử lý phù hợp.

Làm rõ bản chất các khoản tiền nội bộ

Các khoản tiền do giám đốc, chủ sở hữu, thành viên góp vốn hoặc cổ đông chuyển vào công ty cần được xác định rõ bản chất.

Đó là tiền góp vốn, khoản cho vay, khoản tạm ứng, khoản thanh toán hộ hay khoản phải thu, phải trả nội bộ. Việc ghi nhận đúng bản chất giao dịch giúp doanh nghiệp hạn chế rủi ro khi giải trình với cơ quan thuế.

Chuẩn bị đầy đủ hồ sơ vay vốn

Đối với các khoản vay, doanh nghiệp cần lưu đầy đủ hồ sơ, bao gồm:

Hợp đồng vay vốn.

Chứng từ nhận tiền vay.

Chứng từ thanh toán lãi vay.

Chứng từ trả gốc vay.

Tài liệu chứng minh mục đích sử dụng vốn vay.

Hồ sơ chứng minh khoản vay phục vụ hoạt động sản xuất kinh doanh.

Chứng minh nhu cầu vay vốn thực tế

Doanh nghiệp cần giải trình được vì sao vẫn phải vay vốn dù trên sổ kế toán có số dư tiền mặt lớn. Một số trường hợp có thể phát sinh nhu cầu vay thực tế như:

Tiền mặt trên sổ không phản ánh đúng khả năng thanh khoản thực tế.

Doanh nghiệp cần nguồn tiền để thanh toán nhà cung cấp.

Doanh nghiệp cần vốn lưu động cho hoạt động kinh doanh.

Doanh nghiệp cần vốn để đầu tư tài sản, mở rộng hoạt động.

Dòng tiền thực tế không trùng với thời điểm phát sinh nhu cầu thanh toán.

Rà soát định kỳ sổ sách kế toán

Doanh nghiệp nên thực hiện rà soát định kỳ các tài khoản tiền mặt, tiền gửi ngân hàng, khoản vay, phải thu, phải trả và vốn góp chủ sở hữu. Việc rà soát thường xuyên giúp phát hiện sớm các khoản bất hợp lý và xử lý trước khi có quyết định kiểm tra thuế.

5. Kết luận

Tồn quỹ tiền mặt ảo lớn là một dấu hiệu rủi ro kế toán và thuế mà doanh nghiệp không nên xem nhẹ.

Trường hợp doanh nghiệp có số dư tiền mặt lớn nhưng vẫn phát sinh vay vốn và hạch toán chi phí lãi vay, cơ quan thuế có thể yêu cầu giải trình về nhu cầu vay, mục đích sử dụng vốn và dòng tiền thực tế.

Cốt lõi để xử lý rủi ro này là doanh nghiệp phải có hồ sơ, chứng từ đầy đủ và lập luận giải trình hợp lý. Sổ sách kế toán không chỉ cần đúng về mặt số liệu, mà còn phải phản ánh đúng bản chất giao dịch thực tế.

Văn Phòng Kế Toán Minh Châu

Văn Phòng Kế Toán Minh Châu cung cấp dịch vụ kế toán, tư vấn thuế và pháp lý doanh nghiệp, hỗ trợ doanh nghiệp rà soát sổ sách, kiểm tra rủi ro thuế và chuẩn bị hồ sơ giải trình khi làm việc với cơ quan thuế.

Liên hệ tư vấn: 0918 640 366

Dịch vụ: Kế toán – Thuế – Pháp lý doanh nghiệp

Bài viết liên quan: