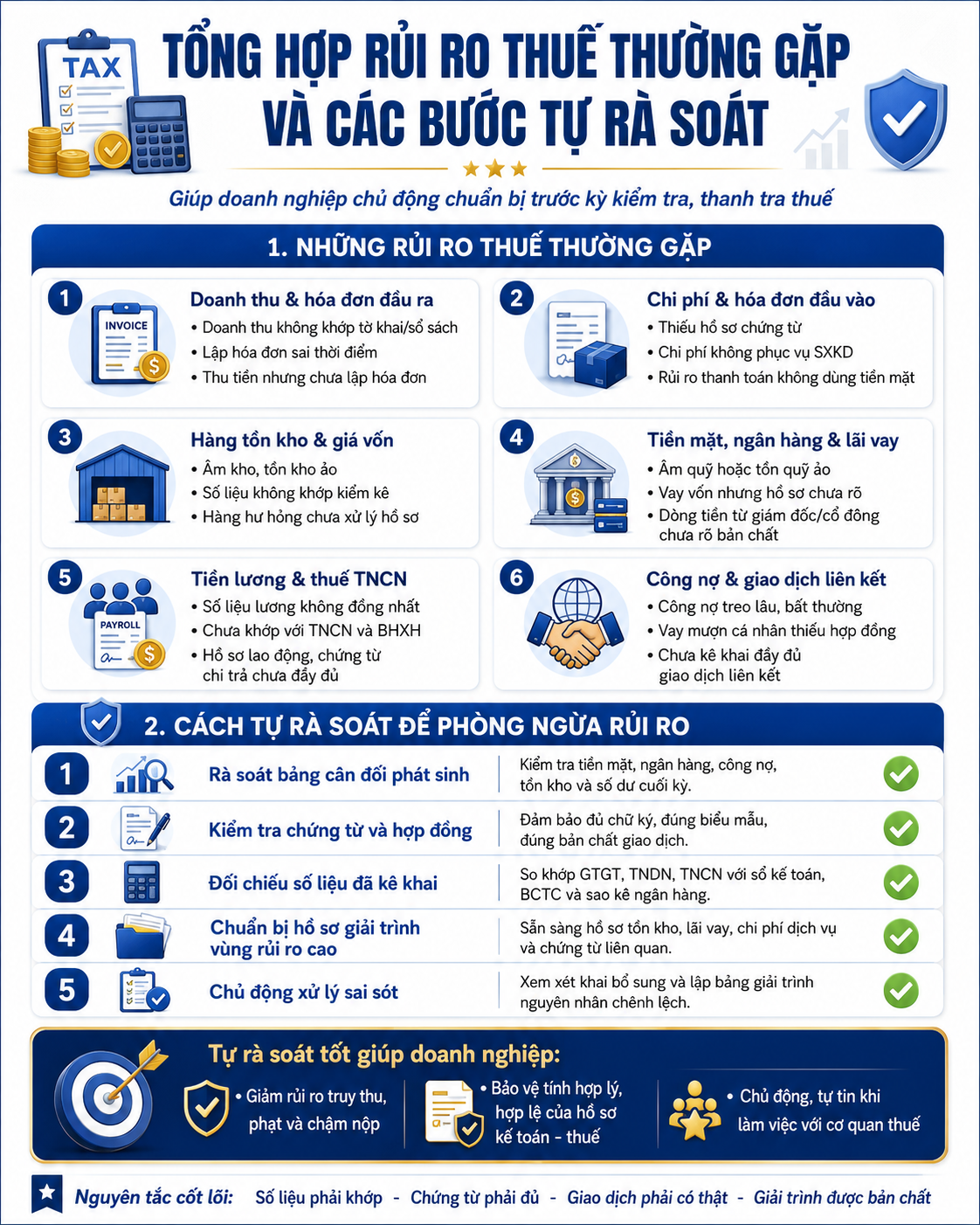

TỔNG HỢP NHỮNG RỦI RO THUẾ THƯỜNG GẶP VÀ CÁC BƯỚC TỰ RÀ SOÁT GIÚP DOANH NGHIỆP CHỦ ĐỘNG CHUẨN BỊ TRƯỚC KỲ KIỂM TRA, THANH TRA THUẾ

Trong quá trình hoạt động, doanh nghiệp có thể phát sinh nhiều rủi ro về thuế nếu sổ sách kế toán, hóa đơn, chứng từ và bản chất giao dịch không được theo dõi đầy đủ, nhất quán. Việc tự rà soát định kỳ không nhằm mục đích đối phó, mà giúp doanh nghiệp chủ động nhận diện sai sót, hoàn thiện hồ sơ và chuẩn bị giải trình rõ ràng khi làm việc với cơ quan thuế.

1. Những rủi ro thuế thường gặp

Rủi ro về doanh thu và hóa đơn đầu ra

Đây là nhóm rủi ro ảnh hưởng trực tiếp đến thuế GTGT, thuế TNDN và nghĩa vụ kê khai của doanh nghiệp. Các vấn đề thường gặp gồm: doanh thu trên hóa đơn không khớp với tờ khai thuế GTGT, sổ kế toán và báo cáo tài chính; lập hóa đơn không đúng thời điểm; đã hoàn thành việc bán hàng, cung cấp dịch vụ nhưng chưa lập hóa đơn; lập hóa đơn sai nội dung, sai thuế suất, sai đối tượng; điều chỉnh, thay thế hoặc hủy hóa đơn chưa đúng quy định.

Ngoài ra, doanh nghiệp cũng cần rà soát các khoản thu khác như thu hộ, chi hộ, bồi thường, hỗ trợ, thanh lý tài sản, bán phế liệu, hàng khuyến mại, hàng biếu tặng, hàng tiêu dùng nội bộ để xác định đúng nghĩa vụ thuế.

Rủi ro về chi phí và hóa đơn đầu vào

Đây là nhóm rủi ro thường bị cơ quan thuế kiểm tra kỹ khi quyết toán thuế TNDN và khấu trừ thuế GTGT. Các khoản chi dễ bị loại gồm: chi phí thiếu hóa đơn, chứng từ; chi phí không phục vụ hoạt động sản xuất kinh doanh; chi mang tính chất cá nhân; chi tiếp khách, quảng cáo, hội nghị không chứng minh được mục đích kinh doanh; chi phí khấu hao tài sản không đủ hồ sơ pháp lý hoặc không đủ điều kiện ghi nhận.

Doanh nghiệp cũng cần lưu ý điều kiện thanh toán không dùng tiền mặt đối với các khoản chi, hóa đơn thuộc trường hợp bắt buộc. Ngoài ra, hóa đơn đầu vào từ nhà cung cấp có dấu hiệu rủi ro, bỏ địa chỉ kinh doanh, ngừng hoạt động hoặc có cảnh báo từ cơ quan thuế cũng có thể dẫn đến rủi ro bị loại thuế GTGT đầu vào và chi phí tương ứng.

Rủi ro về hàng tồn kho và giá vốn

Hàng tồn kho là khu vực thường phát sinh rủi ro lớn nếu số liệu kế toán không khớp với thực tế. Các tình huống thường gặp gồm: âm kho, tồn kho ảo, hàng tồn kho trên sổ lớn nhưng thực tế không còn hàng, hàng hư hỏng hoặc mất mát nhưng chưa có hồ sơ xử lý, xuất kho không có chứng từ đầy đủ, giá vốn không phù hợp với doanh thu.

Nếu doanh nghiệp không giải trình được sự hợp lý của hàng tồn kho và giá vốn, cơ quan thuế có thể xem xét lại chi phí giá vốn, doanh thu tương ứng và tính hợp lý của toàn bộ quy trình ghi nhận kế toán.

Rủi ro về tiền mặt, ngân hàng và lãi vay

Rủi ro thường gặp là sổ quỹ tiền mặt bị âm, tồn quỹ tiền mặt quá lớn nhưng không phù hợp với thực tế, hoặc vốn góp chưa được góp đủ nhưng sổ sách vẫn ghi nhận như đã góp. Trường hợp doanh nghiệp có tồn quỹ tiền mặt lớn, trong khi vẫn phát sinh vay vốn và hạch toán chi phí lãi vay, chi phí lãi vay có thể bị xem xét về tính hợp lý.

Các khoản tiền chuyển vào tài khoản công ty từ giám đốc, thành viên góp vốn, cổ đông hoặc cá nhân liên quan cũng cần được xác định rõ bản chất: góp vốn, cho vay, tạm ứng, hoàn ứng hay khoản thu khác. Nếu không có hợp đồng, chứng từ và hạch toán rõ ràng, các khoản này rất dễ bị cơ quan thuế yêu cầu giải trình.

Rủi ro về tiền lương, nhân sự và thuế TNCN

Doanh nghiệp cần đối chiếu giữa chi phí lương hạch toán, bảng lương, hợp đồng lao động, bảng chấm công, chứng từ chi trả, quyết toán thuế TNCN và dữ liệu tham gia bảo hiểm xã hội.

Các rủi ro thường gặp gồm: chi phí lương có hạch toán nhưng chưa thực trả; hồ sơ lao động không đầy đủ; người lao động không ký nhận hoặc không có chứng từ chuyển khoản; kê khai thuế TNCN không khớp với chi phí lương; đăng ký người phụ thuộc, cam kết thu nhập, hợp đồng khoán việc hoặc lao động thời vụ chưa đúng bản chất.

Rủi ro về công nợ và giao dịch liên kết

Các khoản công nợ treo lâu ngày, công nợ không rõ đối tượng, công nợ không có biên bản đối chiếu hoặc không có khả năng thu hồi là nhóm dễ bị kiểm tra. Đặc biệt, các khoản vay mượn giữa công ty với giám đốc, cổ đông, thành viên góp vốn hoặc bên liên quan cần có hợp đồng, chứng từ chuyển tiền, thỏa thuận lãi suất và hồ sơ thanh toán rõ ràng.

Đối với doanh nghiệp có giao dịch liên kết, cần rà soát nghĩa vụ kê khai phụ lục giao dịch liên kết, hồ sơ xác định giá giao dịch liên kết và chi phí lãi vay theo quy định. Việc không nhận diện đúng giao dịch liên kết hoặc không kê khai đầy đủ có thể dẫn đến rủi ro bị xử phạt, truy thu hoặc ấn định thuế.

2. Cách tự rà soát để phòng ngừa rủi ro

Việc chuẩn bị tốt không phải là đối phó với cơ quan thuế, mà là đảm bảo bốn yếu tố cốt lõi: sổ sách đầy đủ, hóa đơn hợp pháp, chứng từ logic và giải trình đúng bản chất giao dịch.

Rà soát theo bảng cân đối phát sinh

Doanh nghiệp nên rà soát từng tài khoản kế toán trên bảng cân đối phát sinh. Cần kiểm tra tiền mặt có âm quỹ hoặc tồn quỹ bất thường không; tài khoản ngân hàng có giao dịch ghi nhận sai bản chất không; công nợ có treo lâu, không đối chiếu hoặc không rõ đối tượng không; hàng tồn kho có âm kho, tồn kho ảo hoặc bất hợp lý không.

Số dư cuối kỳ trên sổ kế toán phải khớp với báo cáo tài chính đã nộp. Nếu có chênh lệch, doanh nghiệp cần xác định nguyên nhân và chuẩn bị bảng giải trình cụ thể.

Rà soát tính hợp lệ của chứng từ và hợp đồng

Kế toán cần kiểm tra hệ thống chứng từ như phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho, bảng chấm công, bảng lương, biên bản nghiệm thu, biên bản bàn giao, biên bản thanh lý và chứng từ thanh toán.

Hợp đồng kinh tế được xem là cơ sở quan trọng để giải trình bản chất giao dịch. Mỗi hợp đồng nên có đầy đủ phụ lục, báo giá, đơn đặt hàng, biên bản nghiệm thu, thanh lý, hóa đơn và chứng từ thanh toán tương ứng.

Đối chiếu số liệu đã kê khai

Doanh nghiệp cần đối chiếu chéo giữa tờ khai thuế GTGT, quyết toán thuế TNDN, quyết toán thuế TNCN, sổ kế toán, báo cáo tài chính, hóa đơn điện tử và sao kê ngân hàng.

Các chỉ tiêu cần chú ý gồm: doanh thu kê khai thuế GTGT so với doanh thu trên báo cáo tài chính; thuế GTGT đầu vào được khấu trừ so với hóa đơn mua vào; chi phí lương so với quyết toán TNCN; công nợ phải thu, phải trả so với biên bản đối chiếu công nợ; giá vốn so với nhập xuất tồn kho.

Chuẩn bị hồ sơ giải trình cho các vùng rủi ro cao

Với hàng tồn kho, cần chuẩn bị bảng nhập xuất tồn, biên bản kiểm kê, định mức tiêu hao, hồ sơ hàng hư hỏng, mất mát hoặc giảm giá trị nếu có.

Với chi phí lãi vay, cần có hợp đồng vay, chứng từ nhận tiền, chứng từ trả nợ gốc, trả lãi, bảng tính lãi vay và tài liệu chứng minh mục đích sử dụng vốn.

Với chi phí dịch vụ, tư vấn, quảng cáo, tiếp khách, cần có hợp đồng, báo giá, nghiệm thu, hình ảnh, email trao đổi, chứng từ thanh toán và tài liệu chứng minh phục vụ hoạt động kinh doanh.

Chủ động xử lý khi phát hiện sai sót

Nếu phát hiện hồ sơ đã nộp có sai sót, doanh nghiệp cần xem xét việc khai bổ sung theo đúng quy định và đúng thời điểm. Trường hợp đã có quyết định thanh tra, kiểm tra, cần phân biệt rõ nội dung sai sót có thuộc phạm vi, thời kỳ thanh tra, kiểm tra hay không để xử lý phù hợp.

Doanh nghiệp nên lập trước bảng tổng hợp các khoản chênh lệch, nguyên nhân chênh lệch, hồ sơ chứng minh và phương án giải trình. Việc chuẩn bị trước giúp doanh nghiệp không bị động khi cơ quan thuế đặt câu hỏi.

Kết luận

Tự rà soát thuế là việc cần thực hiện định kỳ, đặc biệt trước thời điểm quyết toán năm hoặc trước khi làm việc với cơ quan thuế. Khi sổ sách, hóa đơn, chứng từ và bản chất giao dịch được chuẩn bị đầy đủ, doanh nghiệp sẽ giảm thiểu rủi ro bị loại chi phí, truy thu thuế, phạt vi phạm hành chính và tiền chậm nộp.

Quan trọng nhất, doanh nghiệp cần quản trị hồ sơ kế toán - thuế theo nguyên tắc: số liệu phải khớp, chứng từ phải đủ, giao dịch phải có thật và giải trình được bản chất.

Bài viết liên quan: