Tư vấn & hỏi đáp

Rủi ro tồn quỹ tiền mặt ảo lớn và vấn đề chi phí lãi vay khi kiểm tra thuếCác lỗi thường gặpRủi ro tồn quỹ tiền mặt ảo lớn và vấn đề chi phí lãi vay khi kiểm tra thuế

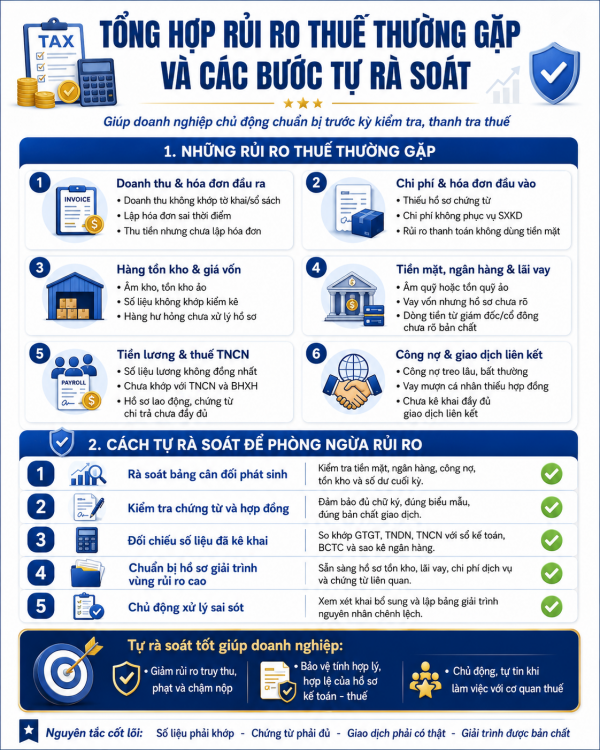

TỔNG HỢP NHỮNG RỦI RO THUẾ THƯỜNG GẶP VÀ CÁC BƯỚC TỰ RÀ SOÁT GIÚP DOANH NGHIỆP CHỦ ĐỘNG CHUẨN BỊ TRƯỚC KỲ KIỂM TRA, THANH TRA THUẾCác lỗi thường gặpTỔNG HỢP NHỮNG RỦI RO THUẾ THƯỜNG GẶP VÀ CÁC BƯỚC TỰ RÀ SOÁT GIÚP DOANH NGHIỆP CHỦ ĐỘNG CHUẨN BỊ TRƯỚC KỲ KIỂM TRA, THANH TRA THUẾ

Trong quá trình hoạt động, doanh nghiệp có thể phát sinh nhiều rủi ro về thuế nếu sổ sách kế toán, hóa đơn, chứng từ và bản chất giao dịch không được theo dõi đầy đủ, nhất quán. Việc tự rà soát định kỳ không nhằm mục đích đối phó, mà giúp doanh nghiệp chủ động nhận diện sai sót, hoàn thiện hồ sơ và chuẩn bị giải trình rõ ràng khi làm việc với cơ quan thuế.

GIAO DỊCH LIÊN KẾT KHI DOANH NGHIỆP ĐI VAYThuế TNDNKhi nhắc đến giao dịch liên kết (GDLK), nhiều người thường liên tưởng ngay đến hoạt động chuyển giá và cho rằng GDLK chỉ liên quan đến các doanh nghiệp có vốn đầu tư nước ngoài (FDI). Vì vậy, nhiều doanh nghiệp Việt Nam không quan tâm đến GDLK, nghĩ rằng họ không thuộc diện phải tuân thủ các quy định về quản lý thuế đối với GDLK.

Tuy nhiên, theo các quy định hiện hành, nhiều giao dịch bình thường của các doanh nghiệp Việt Nam, dù không liên quan trực tiếp đến chuyển giá, nhưng vẫn phải chịu sự quản lý của pháp luật về GDLK, theo Nghị định số 132/2020/NĐ-CP ngày 05/11/2020.

KHI NÀO XÁC ĐỊNH DOANH NGHIỆP CÓ GIAO DỊCH LIÊN KẾT?

NHỮNG ĐIỂM MỚI CỦA LUẬT THUẾ GTGT MỚI CÓ HIỆU LỰC 1-7-2025Thuế GTGTLUẬT THUẾ GTGT MỚI NHẤT, LUẬT THUẾ GTGT 48

Người nộp thuế là Công ty mẹ tối cao tại Việt Nam phải lập Báo cáo lợi nhuận liên quốc gia khi nàoCác loại thuế khácNgười nộp thuế là Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ mười tám nghìn tỷ đồng trở lên, có trách nhiệm lập Báo cáo lợi nhuận liên quốc gia tại Hồ sơ xác định giá giao dịch liên kếtThời hạn nộp Báo cáo cho Cơ quan thuế chậm nhất là 12 tháng sau ngày kết thúc năm tài chính của Công ty mẹ tối cao.