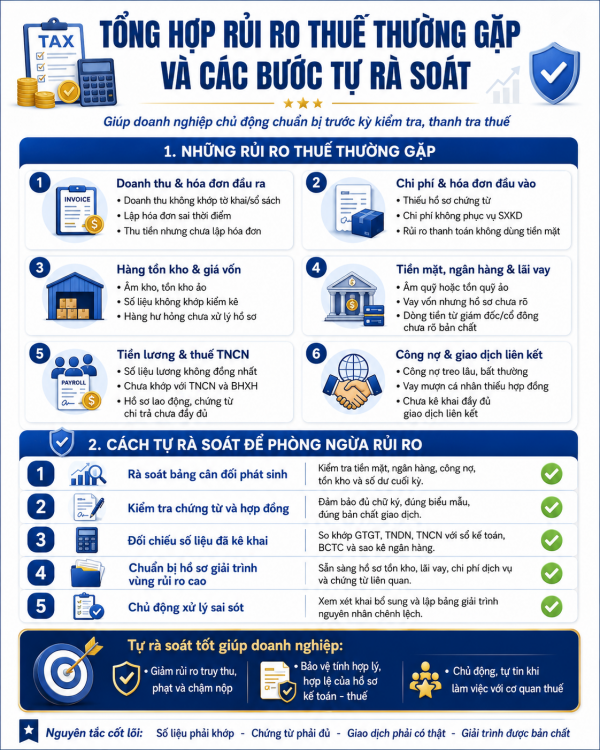

Có được khai giảm thuế hoặc tăng khấu trừ của kỳ tính thuế đã thanh tra kiểm tra ?

CÓ ĐƯỢC KHAI GIẢM THUẾ HOẶC TĂNG KHẤU TRỪ CỦA KỲ TÍNH THUẾ ĐÃ THANH TRA KIỂM TRA ?

Mới đây, Tổng cục Thuế đã ban hành Công văn 3691/TCT-CS năm 2024 về Chính sách thuế khai bổ sung tăng chi phí, giảm thuế thu nhập doanh nghiệp phải nộp của các kỳ đã thanh kiểm tra.

Theo đó, Tổng cục Thuế lưu ý, theo quy định tại điểm b khoản 3 Điều 47 Luật Quản lý thuế 2019, trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót sau thời điểm cơ quan thanh tra, kiểm tra ban hành kết luận, quyết định xử lý về thuế, nếu việc khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

Như vậy, về nguyên tắc, sau khi cơ quan thuế, cơ quan có thẩm quyền tiến hành thanh tra và ban hành kết luận, quyết định xử lý về thuế, nếu doanh nghiệp phát hiện hồ sơ khai thuế có sai sót mà việc khai bổ sung hồ sơ thuế sẽ làm giảm số tiền thuế phải nộp thì thực hiện theo quy định về giải quyết khiếu nại về thuế (không nộp hồ sơ khai bổ sung).

Lưu ý bài viết mang tính chất tham khảo

Bài viết liên quan: